После того, как вступит в силу закон, разрешающий абонентам сотовой

связи переходить от одного оператора к другому, сохраняя прежний номер,

воспользоваться этим правом намерены 54 процента россиян. К такому

выводу пришли социологи «Ромир», говорится на сайте компании.

При этом окончательно сменить основного оператора решили 7 процентов опрошенных, 5 процентов — второстепенного, а рассматривают такую возможность как вероятную 31 и 15 процентов соответственно.

Чаще всего люди хотят платить за звонки подешевле (54 процента), еще треть респондентов считают, что у других операторов выше качество связи, а 27 процентов — лучше покрытие. Также каждый пятый мечтает сменить сим-карту ради дополнительных услуг, которых нет у родного оператора.

Исследование показало, что больше всего потенциальных «беглецов» накопилось у «Билайна» (51 процент), среди абонентов «МегаФона», МТС и Tele2 таких примерно одинаковое количество — 41-46 процентов. Примечательно, что больше половины нелояльных клиентов всех операторов (52-59 процентов) собираются перейти на МТС. Абоненты же МТС, недовольные обслуживанием, в качестве альтернативы рассматривают чаще всего «Билайн» (46 процентов).

Кроме того, 12 процентов обладателей сим-карт МТС намерены отказаться от них в пользу компаний, которые не входят в «большую четверку». У остальных операторов таких «беглецов» не больше 5 процентов.

Вместе с тем россияне показали преданность своим основным операторам: так, 55 процентов пользуются одной и той же симкой от 5 до 10 лет, а каждый пятый — 10 лет и более.

В конце 2012 года президент Владимир Путин подписал указ об отмене «мобильного рабства». Ожидается, что уже с 1 декабря 2013 года россияне смогут менять операторов сотовой связи, сохраняя старый номер. Стоить такая услуга будет не больше 100 рублей.

При этом окончательно сменить основного оператора решили 7 процентов опрошенных, 5 процентов — второстепенного, а рассматривают такую возможность как вероятную 31 и 15 процентов соответственно.

Чаще всего люди хотят платить за звонки подешевле (54 процента), еще треть респондентов считают, что у других операторов выше качество связи, а 27 процентов — лучше покрытие. Также каждый пятый мечтает сменить сим-карту ради дополнительных услуг, которых нет у родного оператора.

Исследование показало, что больше всего потенциальных «беглецов» накопилось у «Билайна» (51 процент), среди абонентов «МегаФона», МТС и Tele2 таких примерно одинаковое количество — 41-46 процентов. Примечательно, что больше половины нелояльных клиентов всех операторов (52-59 процентов) собираются перейти на МТС. Абоненты же МТС, недовольные обслуживанием, в качестве альтернативы рассматривают чаще всего «Билайн» (46 процентов).

Кроме того, 12 процентов обладателей сим-карт МТС намерены отказаться от них в пользу компаний, которые не входят в «большую четверку». У остальных операторов таких «беглецов» не больше 5 процентов.

Вместе с тем россияне показали преданность своим основным операторам: так, 55 процентов пользуются одной и той же симкой от 5 до 10 лет, а каждый пятый — 10 лет и более.

В конце 2012 года президент Владимир Путин подписал указ об отмене «мобильного рабства». Ожидается, что уже с 1 декабря 2013 года россияне смогут менять операторов сотовой связи, сохраняя старый номер. Стоить такая услуга будет не больше 100 рублей.

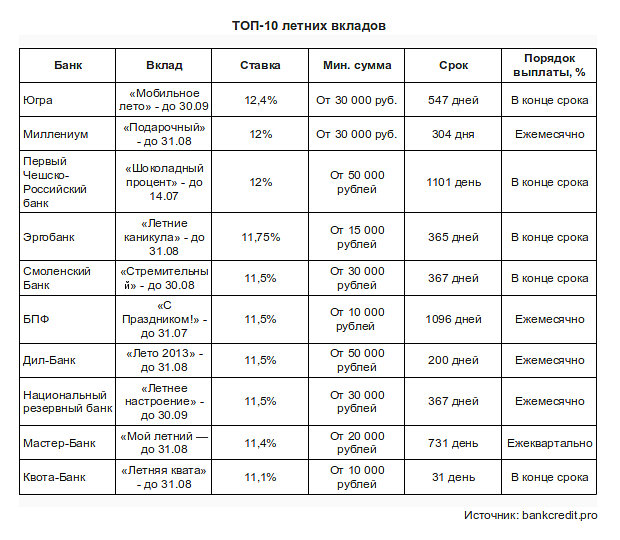

Cashback-карты

Cashback-карты Тинькофф Кредит Систем

Тинькофф Кредит Систем

Пятый

год подряд 23 августа, в день подписания договора о ненападении между

Советским Союзом и Германией, страны Европы отмечают день памяти жертв

сталинизма и нацизма. Выбор даты был обусловлен тем, что именно 23

августа 1939 года СССР и Германия подписали договор о ненападении,

получивший название пакт Молотова-Риббентропа (по имени глав

внешнеполитических ведомств двух стран), к которому прилагался секретный

протокол, в соответствии с которым Германия и СССР, по сути, делили

между собой территорию Восточной Европы.

Пятый

год подряд 23 августа, в день подписания договора о ненападении между

Советским Союзом и Германией, страны Европы отмечают день памяти жертв

сталинизма и нацизма. Выбор даты был обусловлен тем, что именно 23

августа 1939 года СССР и Германия подписали договор о ненападении,

получивший название пакт Молотова-Риббентропа (по имени глав

внешнеполитических ведомств двух стран), к которому прилагался секретный

протокол, в соответствии с которым Германия и СССР, по сути, делили

между собой территорию Восточной Европы.

{kind=link}